雨漏りと瑕疵保険の関係、知っていますか?

5社比較と保険金の仕組みを徹底解説

「新築なのに雨漏りした」——そんな時、あなたを守るのが住宅瑕疵担保責任保険だ。

意外と知られていないその仕組みと、各保険会社の特徴を整理する。

そもそも「瑕疵保険」とは何か

住宅の瑕疵(かし)とは、品質や性能に関する欠陥・不具合のことだ。

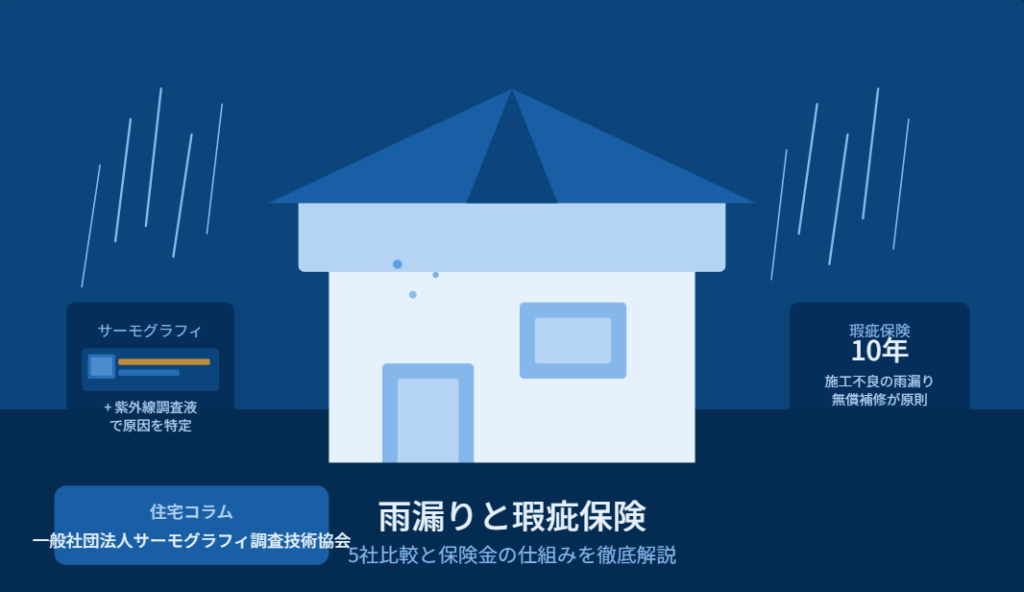

新築住宅においては2007年に成立した「住宅瑕疵担保履行法」により、すべての新築住宅に10年間の瑕疵担保責任が義務付けられている。

この責任を確実に果たすため、住宅事業者(工務店・ハウスメーカー・宅建業者)は「保険加入」または「保証金の供託(最低2,000万円)」のいずれかを選ばなければならない。ほとんどの事業者がコスト面から保険加入を選択している。

保険事故の約9割が「雨漏り事故」というデータがある(住宅あんしん保証調べ)。雨漏りは、瑕疵保険にとって最も重要な補償対象だ。

雨漏りで保険の対象になる箇所

法律上、瑕疵として認定される「雨水浸入防止部分」は以下の通りだ。

屋根(屋根版・小屋組)、外壁・開口部(窓・玄関ドア周辺)、ベランダ・バルコニーの防水部分、排水管(雨水の浸入を防止する部分)。

これらの部分から施工不良に起因する雨漏りが発生した場合に、瑕疵保険の補償対象となる。

国が指定する5つの保険法人

国土交通大臣が指定する「住宅瑕疵担保責任保険法人」は現在5社ある。

それぞれの特徴を整理した。

① 住宅保証機構株式会社「まもりすまい保険」

業界最長40年超の実績を持ち、損害保険会社との強固な信頼関係をベースにした丁寧な事故対応に高い評価がある。新築・リフォーム・既存住宅売買など幅広い商品ラインナップが特徴だ。

② 株式会社住宅あんしん保証「あんしん住宅瑕疵保険」

三井住友海上火災保険との連携による火災保険の住宅購入者割引が魅力。

20年間の長期保証の仕組みや、追加防水検査(あんしんプレミア検査)など予防面にも注力している。

③ 株式会社日本住宅保証検査機構「JIOわが家の保険」

既存(中古)住宅売買向けかし保険の引受実績は11.4万戸超(2026年3月末時点)。

既存住宅・個人間売買に強みを持つ保険法人だ。

④ 株式会社ハウスジーメン「ハウスジーメン住宅瑕疵担保責任保険」

MSJグループの一員として、住宅性能評価・長期優良住宅・フラット35適合証明など、検査・審査サービスとの一体提供が強み。独自のクラウドサービスも展開している。

⑤ ハウスプラス住宅保証株式会社「ハウスプラスすまい保険」

全国の提携窓口ネットワークを活用した、きめ細かいサポート体制が特徴。建築士資格を持つ現場検査員が全国各地で検査を担う。

雨漏りが発生したら、どんな費用が出るのか

新築10年以内の場合(瑕疵担保責任)

新築住宅に瑕疵があった場合、補修等を行った事業者に対して保険金が支払われる。

そのため購入者は無償で直してもらえるのが原則だ。事業者が倒産等により瑕疵担保責任を履行できない場合には、住宅取得者に対して直接保険金が支払われる。

| 状況 | 保険金の支払い先 | 備考 |

|---|---|---|

| 事業者が存続している | 補修を行った事業者 | 購入者の自己負担なし |

| 事業者が倒産・廃業 | 直接、住宅購入者 | 保険法人へ直接請求 |

瑕疵保険と火災保険の違い

火災保険で補償されるのは、自然災害や偶然の事故による雨漏りだ。

一方、新築時やリフォーム時の施工不良により生じた雨漏り、経年劣化による雨漏りは対象外となる。

つまり、「誰の責任か・何が原因か」で使える保険が変わる。

| 保険の種類 | 対象となる雨漏り | 対象外 |

|---|---|---|

| 瑕疵保険(10年) | 施工不良・初期欠陥 | 経年劣化、自然災害 |

| 火災保険(風災等) | 台風・暴風・雹・大雪 | 施工不良、経年劣化 |

火災保険の保険金の目安

免責方式の例として、自己負担額5万円の設定で修理費用が40万円の場合、受け取れる保険金は35万円となる。

被害発生から3年以内が申請期限だ。時間が経つほど原因の特定が難しくなるため、早めに動くことが重要だ。

雨漏りが発生したときの対応フロー

STEP 1:まず築年数を確認する

築10年以内(新築購入)なら瑕疵保険の適用可能性を最初に検討する。

STEP 2:施工業者・販売業者に連絡する

まず住宅を建てた工務店やハウスメーカーへ連絡。原因調査と補修を依頼する。

STEP 3:業者が倒産・対応拒否の場合

加入保険法人(まもりすまい・JIO等)に直接連絡し、保険金を請求する手続きへ。

STEP 4:原因が自然災害の場合は火災保険も確認

台風・暴風・雹災・雪災が原因なら、加入中の火災保険の風災補償も確認する。

被害から3年以内が申請期限だ。なお、火災保険の申請は契約者本人が行うのが原則。

「申請まで代行します」と持ちかける業者にはトラブルが多く報告されているので注意したい。

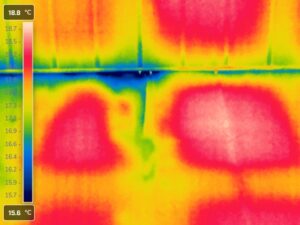

STEP 5:専門調査で原因を可視化する

雨漏りの浸水範囲の把握には赤外線サーモグラフィ調査が有効だ。

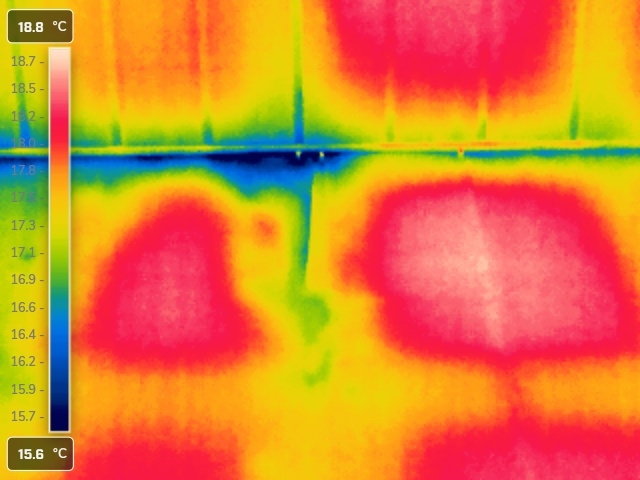

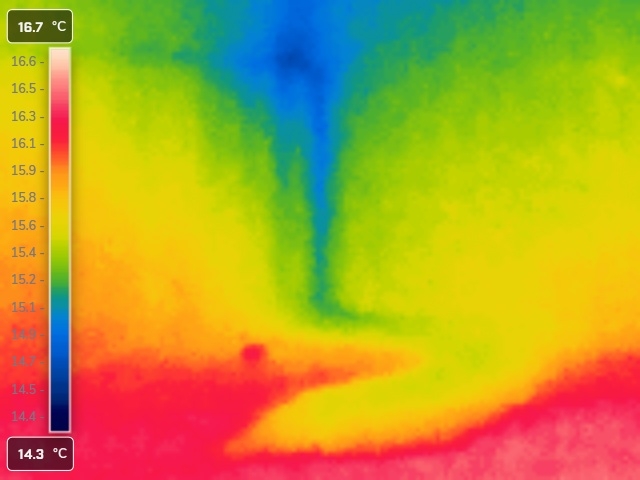

ただし、サーモグラフィだけでは水の浸入経路を正確に特定するのが難しいケースもある。

そこで当協会では、紫外線反応調査液を併用した2段階の調査アプローチを採用している。

浸水範囲をサーモグラフィで「面」として捉え、浸入口を調査液で「点」として特定する。

この組み合わせにより、保険申請に耐えうる根拠資料を作成することができる。

まとめ:雨漏りに備える3つのポイント

① 築10年以内の雨漏りは、まず施工業者へ。

瑕疵保険が機能するので、自己負担なしで補修できる可能性が高い。

② 購入時にどの保険法人に加入しているかを確認しておく。

万が一の際の連絡先として必ず記録しておこう。

③ 築10年超でも、自然災害が原因なら火災保険が使える場合がある。

風災・雹災・雪災の補償が付いているか、加入内容を確認しよう。

雨漏りの原因を正確に特定するには、目視だけでは限界がある。

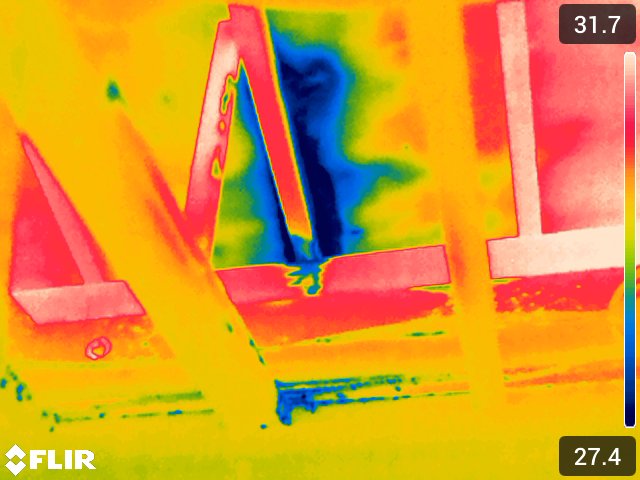

当協会では赤外線サーモグラフィと紫外線反応調査液を組み合わせた調査を行っている。

サーモグラフィで浸水範囲を「面」として可視化し、調査液で浸入口を「点」として特定する

——2つの技術を使うことで、原因箇所をより確実に絞り込むことが可能だ。

保険申請の根拠資料としても活用いただけるので、お気軽にご相談いただきたい。

※本記事は

一般的な情報提供を目的としており、個別の保険契約の内容については各保険法人・専門家にご確認ください。